Ya han pasado 3 años desde que inicié el reto y puse en marcha la cartera. Muchas cosas he aprendido de todo el proceso. En primer lugar, que la venta de puts combinada con eventuales ventas de calls o de cartera directa deja una rentabilidad bastante constante a lo largo del tiempo a pesar de los vaivenes de los mercados. Esta estrategia depende mucho del nivel de volatilidad de las opciones, y por tanto las primas recibidas van bajando a medida que el mercado sigue en subida. Por eso en los últimos meses no he podido contratar demasiadas opciones.

En este punto, con volatilidades muy bajas y el mercado subiendo, pero sin demasiada claridad en cuanto a expectativas, te puedes plantear vender calls muy out the money para sacar un extra de rentabilidad y no limitar demasiado las ganancias de la cartera, o puedes comprar puts también muy OTM. Otra posibilidad interesante es hacer puts spreads (compra de put OTM + venta put aún más OTM). Esto puede ser muy barato con los niveles de volatilidad actuales y puedes cubrir la cartera en el rango de strikes entre la put comprada y la put vendida. Otra idea, puede ser comprar puts OTM, con lo que cubres las pérdidas de la cartera en caso de darse un escenario de correcciones.

El problema de todo esto es que el escenario de corrección no parece muy claro, y al final si cubres la cartera a corto plazo puede pasarte que pagas primas y el mercado no corrija.

Hace unos meses se hablaba mucho de que estábamos en la parte madura del ciclo, a nivel macro algunos indicadores dando señales de debilidad y con el spread 10 años versus 2 años acercándose a terreno negativo (esto ha sido históricamente señal de recesión). Este mes salieron los datos de PMIs mejor de lo esperado y parece que los resultados empresariales pueden ser algo peores que en trimestres anteriores. Parece que el mercado está mirando mucho la acción de los bancos centrales. La FED no ha subido tipos en la última revisión y el BCE no parece que vaya a subir tipos en un tiempo, y todo esto está impidiendo que las bolsas suban aún más de lo que lo han hecho. Hemos visto el SP500 en máximos y el EuroStoxx acercándose a los 3.700. En definitiva, mercados en niveles muy altos y volatilidades por los suelos. No es el mejor escenario para vender puts, y más cuando tu cartera no ha subido lo esperado.

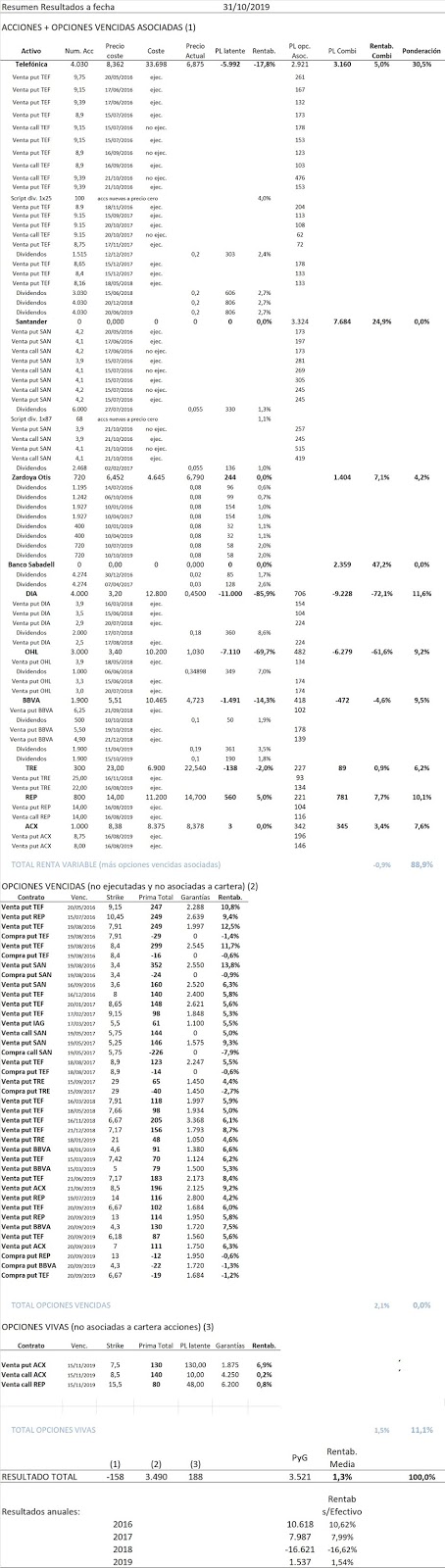

Las pérdidas de DIA y OHL han lastrado mucho los resultados de la cartera y no parece que acaben de despegar. DIA sigue en el proceso de la ampliación de capital o la OPA a 0.67 que no parece que saldrá adelante, con lo que el próximo paso será la ampliación y aceptar el valor dilutivo. Muchos inversores, pequeños y grandes, consideran el precio de la OPA muy bajo y poco representativo del valor real de la empresa, y este es mi caso, con lo que DIA va a estar en mi cartera durante un tiempo.

El caso de OHL es diferente, y se ha revalorizado desde mínimos cerca de un 100%. La cuestión es si seguirá adelante. Creo que la capacidad de subir depende mucho del flujo de noticias sobre el valor.

El resultado de la cartera es de 5.168 euros, en estos 3 años. Es mucho menos de lo esperado inicialmente, pero tengo que decir que la cartera ha estado en positivo desde el principio, y ahora parece que empieza funcionar. La decisión ahora será si consideramos cubrir la cartera o seguir con las ventas de puts y calls en momentos de repuntes de volatilidad.