Esta semana ha sido de menos a más. Comenzaba el viernes con bajadas considerables en los mercados debido en gran parte a las declaraciones el jueves tarde de Mario Draghi que expresaba su preocupación por la situación actual del sector bancario europeo instando a más fusiones. El lunes y el martes siguieron las bajadas y el miércoles y viernes han sido de recuperación en gran medida entendida tras el anuncio de la OPEP de reducir la producción de petróleo. El barril brent se había desplomado hasta los 44 usd/barril, y el anuncio lo ha hecho rebotar de nuevo hacia los casi 50 usd/barril. En esta nueva situación, más favorable, los mercados están reaccionando bien.

A fecha jueves, la renta variable de mi cartera ha caído un -2.5% semanal mientras que el IbexTR ha caído un -1.5%. Como la estrategia de derivados que tengo en marcha para octubre compensa en parte el movimiento de la renta variable, el resultado de mi cartera ha caído sólo un -1.1%, y por tanto sigo ampliando una semana más la distancia al índice, que queda en un 8.1%

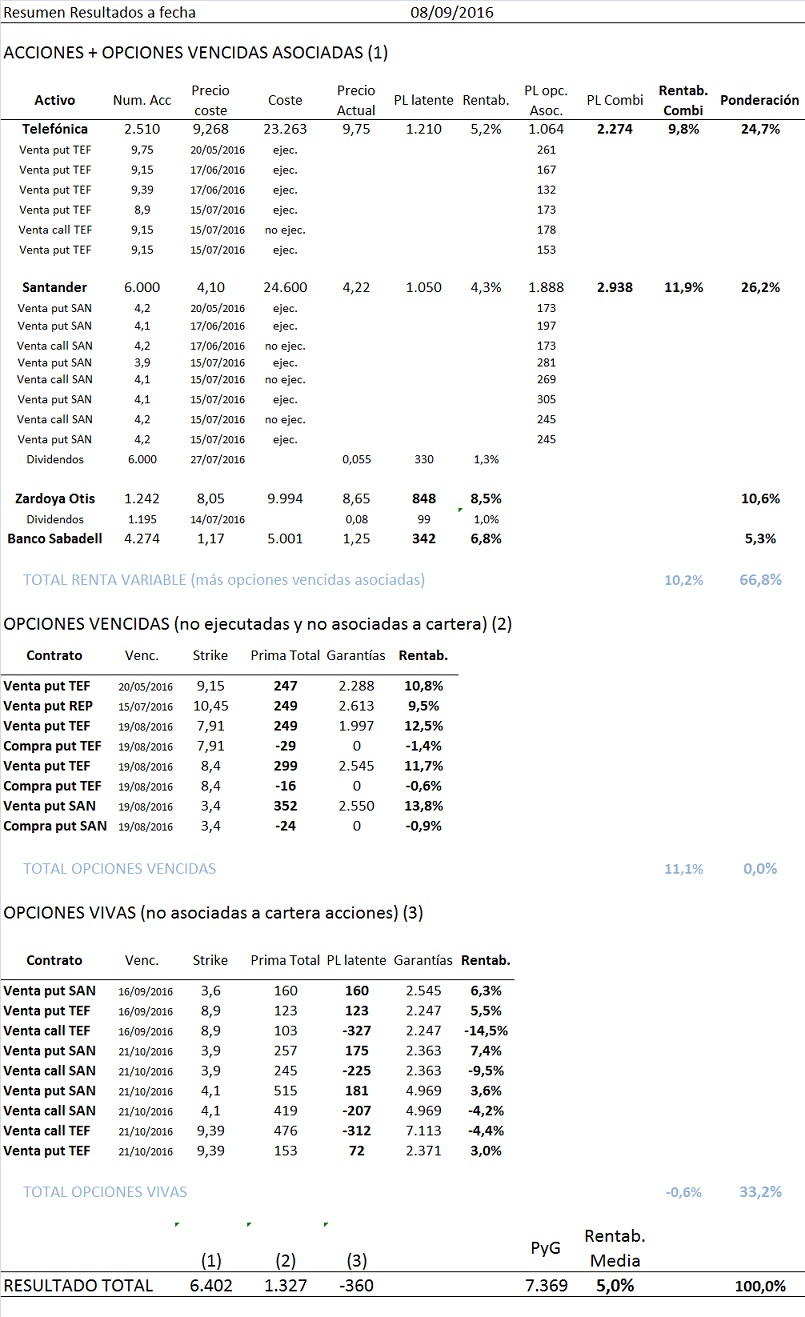

Con estas caídas, la rentabilidad acumulada de mi renta variable + opciones vencidas asociadas queda en un +5.4%, mientras que la rentabilidad acumulada de las opciones vivas es del 6.3%, aportando de momento 570 euros.

La rentabilidad media de todas las operaciones, vivas o vencidas, es del 3.7%, mientras que la rentabilidad respecto al efectivo inicial es del 5.5%.

Como decía, esta semana he aumentado ligeramente (+0.4%) la ventaja respecto al IbexTR pero se ha reducido respecto al fondo Metavalor FI (-0.4%) hasta situarse en un +1.54%. Esto se explica porque mi cartera, muy ponderada a bancos, se ha visto perjudicada esta semana, mientras que el fondo Metavalor FI está mucho más diversificado.

El beneficio acumulado de la cartera es ya de 5.471 euros, de los cuales 1.487 euros son ya realizados, y el resto es latente. El IbexTR sigue en terreno negativo (-2.6%) y ya son 21 semanas en negativo respecto al total de semanas transcurridas (un 91.3% del tiempo), mientras que la cartera ha estado en negativo sólo un 21.7% del tiempo.

Finalmente, el nivel de efectivo disponible es del 27.5%.

Como decía, esta semana he aumentado ligeramente (+0.4%) la ventaja respecto al IbexTR pero se ha reducido respecto al fondo Metavalor FI (-0.4%) hasta situarse en un +1.54%. Esto se explica porque mi cartera, muy ponderada a bancos, se ha visto perjudicada esta semana, mientras que el fondo Metavalor FI está mucho más diversificado.

El beneficio acumulado de la cartera es ya de 5.471 euros, de los cuales 1.487 euros son ya realizados, y el resto es latente. El IbexTR sigue en terreno negativo (-2.6%) y ya son 21 semanas en negativo respecto al total de semanas transcurridas (un 91.3% del tiempo), mientras que la cartera ha estado en negativo sólo un 21.7% del tiempo.

Finalmente, el nivel de efectivo disponible es del 27.5%.